让不懂建站的用户快速建站,让会建站的提高建站效率!

热门栏目

自选股

数据中心

行情中心

资金流向

模拟来回

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟来回

客户端

卓创资讯油脂课题组分析师张兰兰

【导语】本年以来豆棕价差举座偏低,下半年延续残障,在12月初刷新近两年低点,主要因本年商场担忧将来供应病笃,棕榈油价钱居高不下,而豆油基本面相对偏弱,变成豆棕价差捏续低位整理。印度尼西亚一再重申B40生物柴油现及时辰不会延后及产地洪涝灾害影响,举座提振棕榈油走高,瞻望豆棕价差来岁一季度之前或难改低位水平。

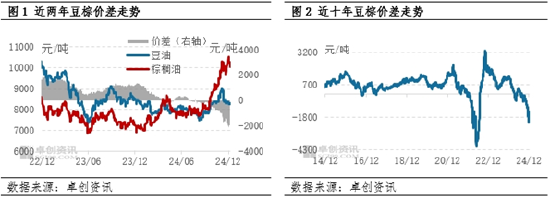

豆棕价差刷新近两年低点

豆油和棕榈油是我国油脂商场中花消最多的植物油,因花消限度访佛,存在互相替代相关,价钱驱上路分大大都情况下概况互相影响,是以两者之间的价差对家具替代起到一样作用。字据近10年历史数据来看,豆棕价差基本是正好,且两者合理价差在400-800元/吨,大大都情况下,豆棕价差会围绕该区间凹凸颤动,除非出现顶点情况,豆棕价差可能出现负值。

本年以来,豆棕价差一改往正常态,除了两者共同受到海外皮面及金融商场波动影响外,最主要的身分之一是棕榈油本人基本面偏强,价钱捏续走高,从而令豆棕价差在本年12月初刷新两年内新低。示寂12月10日收盘,华东商场一级豆油四季度均价8483元/吨,较上季度均价提高8.09%;口岸24度棕榈油均价9726元/吨,较上季度提高20.97%;豆油和棕榈油倒挂不息加深,豆棕价差均价为负1243元/吨,负值走阔1051元/吨。

棕榈油供应病笃预期浓 基本面相对豆油偏强

因印尼提高生柴掺混比例及产区产量规复不如预期,棕榈油本人基本面相对强,本年以来棕榈油商场在油脂中格外亮眼,走势赫然强于豆油。另异邦内棕榈油都备依赖入口,主产区主要为印度尼西亚和马来西亚,其中印度尼西亚商场暂无期货盘面指挥价,海外商场主要参考马来西亚棕榈油来回所价钱,是以马来西亚棕榈油商场供需变化对国内棕榈油价钱影响赫然。

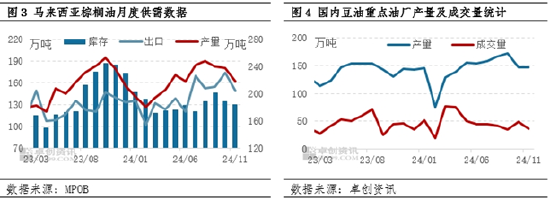

据马来西亚MPOB数据显露,本年1-11月马来西亚棕榈油产量为2033万吨,较客岁同时镌汰168万吨,降幅7.63%,产量规复不如预期;1-11月马来西亚棕榈油出口总量为919.5万吨,同比增多9.07%;11月马来西亚棕榈油库存为183.62万吨,环比下跌2.57%。马来西亚棕榈油1-11月产量比拟客岁赫然回落,供应不如预期,商场担忧供应病笃的歧视偏浓,举座利于棕榈油高位启动。

相对棕榈油,豆油基本面偏弱。当先豆油企业举座保管高开工率,产出量偏高,而需求偏弱。从图4不错看出,本年以来,国内豆油产量举座增多,而成交量从3月不休下滑,致使在8月达到下半年以来最低水平。据卓创资讯数据显露,示寂11月底,国内要点压榨企业豆油当月产量为147.22万吨,较上月增多0.37万吨,增幅0.25%;成交量为36.48万吨,较上月减少12.52万吨,减幅25.56%。其中1-11月产量为1587万吨,同比增幅6.23%;而成交量517.68万吨,同比增幅仅有2.09%。可见,国内豆油供应量相对实足,而成交无赫然亮点,无法给豆油商场提供成心驱动,抑止了商场培育空间。

来岁一季度豆棕价差延续倒挂

四季度棕榈油产区碰到水患,且棕榈油处在减产期及印尼一再重申B40现及时辰不展期,商场担忧供应病笃的歧视浓厚,从基本面予以棕榈油高潮驱动;加之本年国内棕榈油举座库存有限,后期到港量未几,库存压力不大,给棕榈油带来底部撑捏。从国表里商场情况来看,棕榈油受到本钱带动,价钱易涨难跌,进而利多沟通家具豆油价钱高潮。跟着12月下旬春节备货启动及11-12月时刻局部商场原料大豆供应有限令部分压榨企业开工情况受限将撑捏年底前豆油价钱高潮,但因需求增量或有限,供强需弱的神色或难有赫然改善,豆油价钱还是有本人基本面的压力存在。

在好意思国生物柴油的植物油原料中,豆油占比超60%,是以该国生物柴油战略的变化对豆油商场影响较大。因特朗普政府可能取消生物燃料行业的税收抵免战略,进而不利于豆油花消,予以豆油商场下行压力,扼制价钱高潮空间。但海外皮面不相识及中国刺激顺序将提振商品商场偏好整理,予以豆油和棕榈油提供向好撑捏。

综上来看,好意思国生物柴油战略将扼制豆油和棕榈油价钱高潮空间;棕榈油产区供应病笃、国内商场春节备货需求及印尼生柴战略利多豆油和棕榈油高潮,但棕榈油苍劲势头高于豆油,瞻望来岁一季度国内豆棕价差或延续倒挂方位。

新浪互助大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负裁剪:李铁民