让不懂建站的用户快速建站,让会建站的提高建站效率!

近期对于地产行业的开辟程度,投资者的不雅点显著分化。越来越多的东谈主觉得自9月底以来的反弹还是贬抑,地产救市仅仅好景不常。高盛、摩根大通等外资机构预测2025年地产行业将陆续探底,投资端将出现长达6-7年的下行周期。

境内的地产策画者仍在跟踪商场变化中的成心身分。数据露馅,70个大中城市的房价跌幅有所收窄,上海和深圳新址价钱环比高潮,但二手房全体仍呈现“以价换量”的趋势。关联词,从9月底运转,风气了每周王人有增量计谋的投资者发现,现时地产行业干涉了一个片霎的“计谋真空期”。尽管北京、上海、广州和深圳落实了取消非普通住宅模范的计谋,但预期以外的增量计谋并未出现。

受此影响,风气于被计谋驱动的地产股发达显著回落。类似地缘政事和好意思日计谋变化的影响,11月15日以来两周内,A股地产股跌幅接近10%,港股地产跌幅接近20%。10月份宏不雅经济数据露馅,地产行业略有回暖,但仍牵涉全体经济,绝顶是地产投资端的跌幅反而扩大。悉数这个词经济天然发达出韧性,但后生舒服率和工业企业利润数据响应出内素性开辟不及。

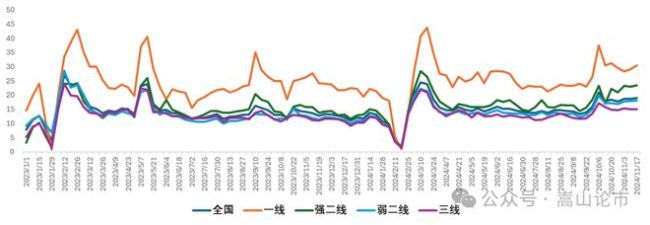

群众从地产销售高频发达、价钱走势、计谋预期和宏不雅经济四个维度讨论了地产开辟程度,并对中遥远改善趋势作念出掂量。群众指出,11月中下旬以来,地产销售趋势走弱,这既有季节性身分也有内生能源不及的原因。许多企业反馈,11月事常是淡季。尽管如斯,比拟客岁同时,大部分城市仍有两位数以上的增长,上海和深圳同比致使翻倍。商场还需要新的增量计谋支抓,近期的税费减免将在短期内对地产销售形成撑抓。

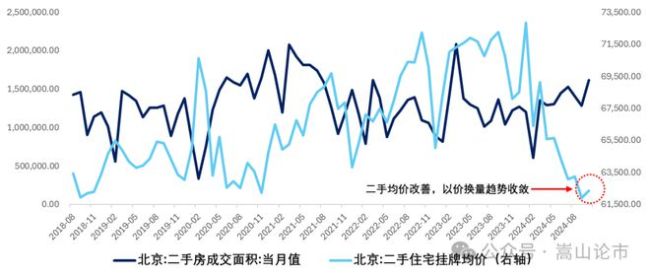

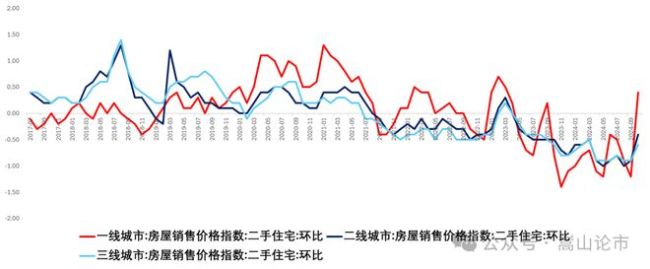

中枢城市的房价筑底趋势迟缓显著。10月70大中城市新址和二手房价钱增速露馅,同比跌幅有所收窄,但大部分城市仍处于深度着落阶段。新址价钱发达好于二手房,克而瑞样本城市的一线、二线和三四线城市新址成交价钱环比涨幅扩大,而二手房环比仍然下降。不外,二手房以价换量的趋势在旯旮上有所拘谨,如北京二手房成交价钱在10月出现拐点。新址和二手房价钱仍在筑底,但旯旮改善信号显著。

自从11月东谈主大常委会以来,财政对地产的支抓包括税费优化和潜在的地皮收储专项债有所股东,但本周以来各田主要落实“取消非普通住宅认定”计谋,未见更多增量计谋。群众觉得,前期计谋正在奏效,商场活跃度稳步回升,尤其是一二线中枢城市。四季度货币进一步宽松可期,传导机制畅通更为枢纽。地皮储备专项债计谋也在股东,财政部暗示后续政府赤字和杠杆率尚有升迁空间。

10月份地产行业的数据标明,尽管销售端略有改善,但投资端景气度加速下行,是悉数宏不雅经济分项中最差的。地产仍然是最严重的牵涉项,投资增速跌幅为10.3%,比上个月扩大0.2个百分点。后生舒服率与地产投资增速密切关系,三季度场合专项债落地加速及降息布景下住户耗尽改善对冲了部分负面影响。地产投资增速偏弱对地产链大量商品需求形成冲击,全体上看宏不雅经济尚未回到主动补库存周期,PPI指数全体偏弱。基建投资增速也难以敷裕对冲地产投资和供给端的不景气。

要而言之,地产行业的开辟需要技艺,不会一谈进取。行为投资东谈主,咱们需要用抓久战念念维重塑对地产的信心。